Reisekosten 2020 – Wissenswertes zu Spesen & Co

Veröffentlicht am 24.10.2016 |Update vom 28.09.2020

Direkt zu: Definition | Wer erstattet wem? | Was ist erstattungsfähig? | Urlaub mit Dienstreise koppeln| Von den Reisekosten profitieren

Vertrieb und Geschäftsreise – das gehört immer noch zusammen, wie Hemd und Kragen. Natürlich kann man einen Kunden auch bei einem Online-Meeting treffen. Aber ganz ehrlich, selbst die modernste Technik wird den persönlichen Kontakt nicht komplett ersetzen, oder? Allerdings ist das Vor-Ort-Sein nicht umsonst zu haben, denn wer unterwegs ist, hat Ausgaben. Die gute Nachricht vorweg: Reisekosten können – egal ob von Arbeitnehmern, Unternehmen oder selbständigen Handelsvertretern – steuerlich geltend gemacht werden. Trotzdem ist die Reisekostenabrechnung mitunter nicht so ganz einfach zu bewerkstelligen. Das Reisekostenrecht bzw. die Regelungen zu Reisekosten im Steuerrecht kommen mit einigen Besonderheiten daher.

Definition – Was sind Reisekosten?

Als Reisekosten bezeichnet man alle Aufwendungen, die im Zusammenhang mit einer Geschäftsreise entstehen. Dazu gehören

Korrekterweise heißt es auch nicht Geschäftsreise, sondern beruflich veranlasste Auswärtstätigkeit. Und um eine solche handelt es sich, wenn man außerhalb der eigenen Wohnung und der regelmäßigen ersten Tätigkeitsstätte beruflich unterwegs ist. Durch die Festlegung der regelmäßigen ersten Tätigkeitsstätte hat der Gesetzgeber 2014 Klarheit geschaffen, was als Geschäfts- bzw. Dienstreise gilt und was nicht.

Zwar erzeugt die morgendliche Fahrt ins Büro (aka erste Tätigkeitsstätte) ebenfalls Kosten. Diese gehören aber nicht zu den Reisekosten, wie sie bei einer beruflich bedingten Auswärtstätigkeit entstehen. Stattdessen werden die finanziellen Aufwendungen für den Weg zur Arbeit über die sogenannte Pendlerpauschale abgegolten. Genauso zählt ein Kundenbesuch innerhalb der Stadtgrenzen nicht als geschäftliche Reise. Erstattungsfähige Reisekosten fallen an für:

- Fahrten zu auswärtigen Kunden

- Besuche auf Messen

- Teilnahme an Schulungen und Kongressen

- Fahrten zu Betriebsfilialen

Wer trägt die Reisekosten und wer kann eine Erstattung geltend machen?

Zunächst kann jeder, der beruflich auf Reisen geht, Reisekosten abrechnen. Das gilt für angestellte Vertriebler wie für freie Handelsvertreter und das Unternehmen selbst. Bei einer selbständigen Tätigkeit und für Unternehmen sind Reisekosten Betriebsausgaben, die den Einnahmen gegenüber stehen und steuermindernd wirken. Auf Arbeitnehmerseite sind verschiedene Varianten denkbar:

➥ Ein Arbeitnehmer verfügt über eine Firmenkreditkarte, mit der er sämtliche Reisekosten begleicht. Ihm selbst entstehen so keine Kosten, er muss nur die Belege einreichen. Das Unternehmen wiederum kann dann die Ausgaben für die Reise direkt steuermindernd geltend machen.

➥ Als Arbeitnehmer streckt man die Reisekosten vor und beantragt die Erstattung beim Arbeitgeber. Das Unternehmen erstattet die Aufwendungen steuerfrei (meist in einem vorher vereinbarten Rahmen oder als feste Spesen) und setzt diese wie oben als Betriebsausgaben ab.

➥ Eine Verpflichtung zur Übernahme von beruflich bedingten Reisekosten seitens des Arbeitgebers besteht übrigens nicht. Deshalb ist auch die Möglichkeit gegeben, dass man als Arbeitnehmer alles selbst bezahlt und dann bei der Einkommenssteuererklärung als Werbungskosten angibt.

An die Reisekostenabrechnung selbst sind keine Formerfordernisse geknüpft. Mit anderen Worten, theoretisch könnte man sie auch handschriftlich abliefern. Damit man aber überhaupt Reisekosten abrechnen kann, muss man deren Entstehung anhand von Belegen nachweisen. Diese Belege sollten gut archiviert werden, denn die Aufbewahrungsfrist beträgt zehn Jahre. Sofern man einmal eine Quittung partout nicht wiederfinden kann, zählt auch ein Eigenbeleg. Aber in diesem Fall entfällt für Unternehmer der Vorsteuerabzug.

Welche Reisekosten sind wie erstattungsfähig?

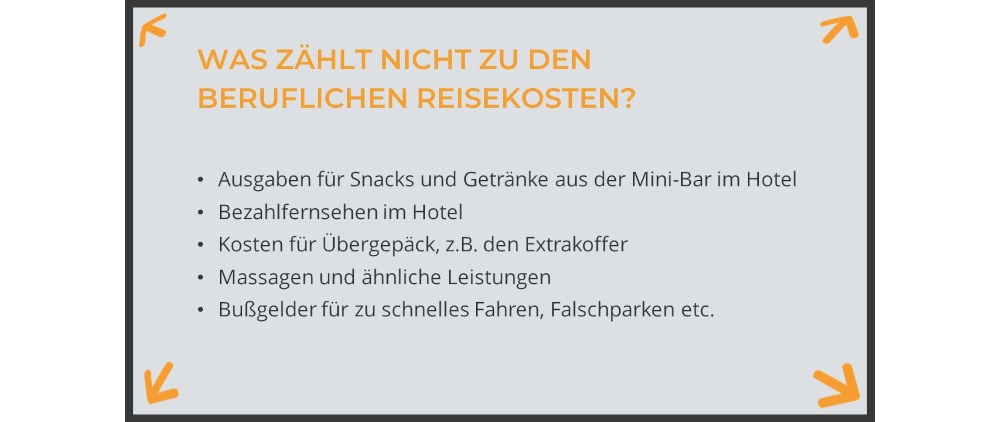

Nicht alle Kosten, die im Zusammenhang mit der geschäftlichen Reise entstehen, sind erstattungsfähig bzw. anrechenbar. Außerdem gibt es solche, die man in voller Höhe geltend machen kann und diejenigen, die anhand einer Pauschale berechnet werden.

Fahrtkosten

Wer nicht mit dem Auto fährt, kann hier die vollen Kosten für Bus-, Bahn- und Flugtickets oder das Taxi in Ansatz bringen. Mietwagenkosten sind ebenfalls in voller Höhe absetzbar. Die Nutzung eines Firmenwagens hingegen schlägt bei den Fahrtkosten nicht zu Buche, weil die Ausgaben hierfür im Unternehmen ohnehin schon steuermindernd wirken. Allerdings bekommt ein Arbeitnehmer eigene Aufwendungen für Benzin o.ä. lohnsteuerfrei vom Arbeitgeber erstattet. Interessant wird es aber, wenn man den privaten PKW für die Dienstreise nutzt. Voraussetzung ist, dass man ein Fahrtenbuch führt.

In diesem Fall lässt sich für jeden gefahrenen Kilometer eine Pauschale von 0,30 € (bzw. 0,20 € für Moped oder Motorrad) geltend machen. Oder man entscheidet sich für den Kilometersatz. Die Berechnung ist etwas aufwändiger, lohnt sich aber gerade bei hochpreisigen PKW und für berufliche Vielfahrer besonders. Denn hier werden sämtliche Kosten, die der Wagen im Jahr verursacht, mit einbezogen. Also neben Benzin auch Steuern, Versicherung, Wartungskosten etc.. Diese Kosten summiert man und teilt die Summe durch die Zahl der insgesamt gefahrenen Kilometer. Nach Abzug der privaten Fahrtkilometer ergibt sich der berufliche Anteil.

Übernachtungskosten

Zu den Übernachtungskosten gehört die Rechnung für ein Hotel oder eine Pension, aber auch die Miete für ein Appartement. Arbeitnehmer können sich entweder eine Übernachtungspauschale, unabhängig davon, wie teuer die Übernachtung wirklich war, steuerfrei vom Arbeitgeber erstatten lassen. Oder sie machen die tatsächlich entstandenen Kosten geltend. Die Übernachtungspauschale liegt für Inlandsreisen derzeit bei 20 € pro Übernachtung. Die Pauschalen für Auslandsreisen sind von Land zu Land unterschiedlich und werden jährlich neu festgelegt. Selbständige haben keinen Anspruch auf die Pauschale, sie müssen immer Einzelbelege vorweisen.

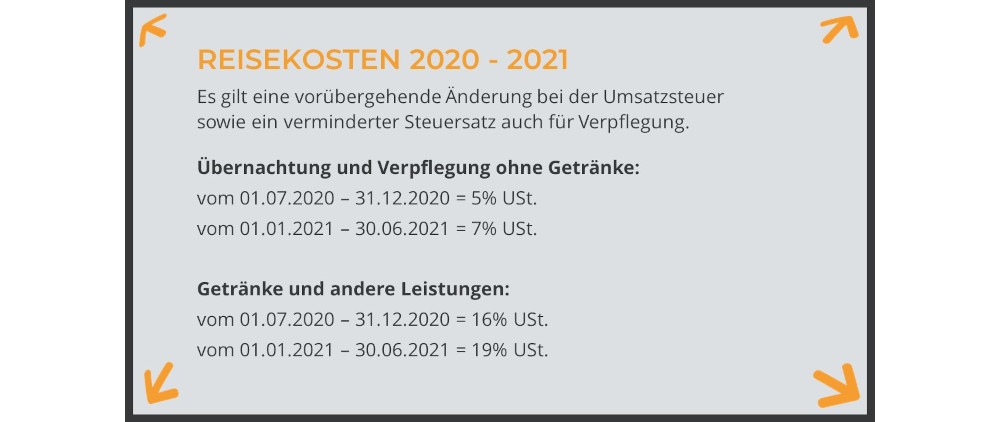

Bei einer Hotelübernachtung ist ja meistens das Frühstück im Preis inbegriffen. Wer als Unternehmen oder Selbständiger hier vom Vorsteuerabzug profitieren will, muss darauf achten, dass der Frühstückspreis auf der Rechnung gesondert ausgewiesen ist. Denn für Übernachtungs- und Verpflegungskosten gelten verschiedene Umsatzsteuersätze (7 % bzw. 19 %)*.

Verpflegungsmehraufwand

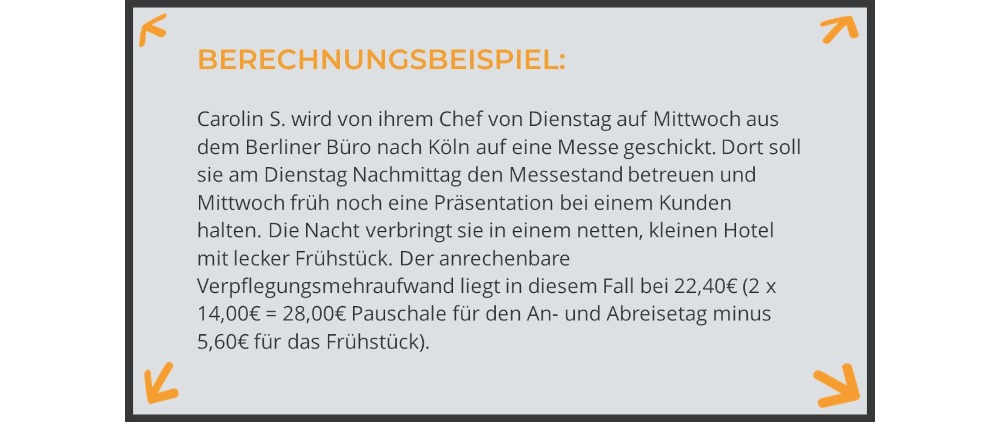

Wer arbeitet, muss etwas essen und das selbstverständlich auch auf der Geschäftsreise. Weil das meist teurer ist, als daheim, gewährt der Fiskus eine Pauschale für den sogenannten Verpflegungsmehraufwand. Für jeden vollen Abwesenheitstag (24 h) beträgt die Pauschale ab dem 01.01.2020 28,00 €, für den An- und Abreisetag jeweils 14,00 €. Wer nur einen Tag unterwegs ist, kann den Verpflegungsmehraufwand nur geltend machen, wenn die Abwesenheit mehr als 8 Stunden beträgt. Gibt’s Frühstück im Hotel, zahlt der Arbeitgeber Mittag- oder Abendessen oder lädt der Kunde ein, wird die Pauschale gekürzt. Und zwar um 20 % für das Frühstück (= 5,60 €) bzw. 40 % für Mittag- und Abendessen (= 11,20 €) vom Pauschalsatz für den vollen Abwesenheitstag.

Reisenebenkosten

Auf einer geschäftlichen Reise fallen weitere Kosten an, die nicht unmittelbar mit der Reise an sich zu tun haben. Das können Parkgebühren sein, Extrakosten für Telefon und WLAN, Gepäckaufbewahrung, Mautgebühren und ähnliches. Auch wer in einen Unfall verwickelt wird, hat Zusatzkosten. Diese sogenannten Reisenebenkosten sind ebenfalls in voller Höhe erstattungsfähig bzw. als Werbungskosten absetzbar. Grundsätzlich gilt bei allen Reisekosten, dass sie angemessen sein und dem Zweck der Reise entsprechen sollten.

Dienstreise und Urlaub verbinden – Reisekosten absetzen

Heute ein Kundentermin in Berlin, morgen eine Präsentation in Dresden und übermorgen ein Geschäftstreffen in Stuttgart. Wer im Vertrieb tätig ist, kommt häufig viel herum, sieht von der Umgebung aber oft nicht viel mehr als die Hotelzimmer-Einrichtung. Deshalb nutzen immer mehr Arbeitnehmer die Möglichkeit, Dienstreise und Urlaub zu verbinden. Aber wer hier Steuern sparen möchte, sollte folgendes beachten:

- Reisekosten sind nicht absetzbar, wenn der berufliche Anteil einer Reise unter 10 Prozent liegt.

- Je höher der berufliche Anteil, desto größer der prozentuale Anteil der Steuerersparnis.

- Voller Steuerabzug bei Reisekosten, wenn der berufliche Anteil 90 Prozent übersteigt.

- Fahrt- oder Flugkosten können auch vollständig angerechnet werden, wenn man die Dienstreise privat verlängert.

- Liegen zwischen zwei Geschäftsterminen ein oder zwei freie Tage, kann man auch die Hotelübernachtung steuerlich geltend machen.

- In jedem Fall private von beruflichen Ausgaben säuberlich trennen

- Nicht vergessen: Der Urlaub muss bewilligt werden, sonst ist es Selbstbeurlaubung.

Von den Reisekosten profitieren

Wenn der Arbeitgeber Reisekosten übernimmt, kann das für Arbeitnehmer durchaus ein schönes Gehaltsextra oder einen besonderen Benefit bedeuten. Man denke da an die vom Chef bezahlte Übernachtung im 5-Sterne Hotel. Oder das Unternehmen gewährt eine Verpflegungspauschale. Die bekommt man auch steuerfrei ausbezahlt, wenn man sich Essen von zuhause mitnimmt. Trotzdem sollten beide Seiten immer vorher abklären, in welchen Umfang Reisekosten bzw. Spesen bewilligt werden und sich auch daran halten. Denn sonst wird die Reisekostenabrechnung schnell einmal zum Streitfall vor dem Arbeitsgericht. Eine korrekte und vollständige Abrechnung der Reisekosten obliegt dem Arbeitnehmer. Vorsätzliche falsche Angaben zum Nachteil des Arbeitgebers können die fristlose Kündigung nach sich ziehen. Selbst wenn es sich nur um Bagatellbeträge handelt.

➥ Außendienst Jobs gesucht? – zum Stellenmarkt

Wichtige gesetzliche Grundlagen zu Reisekosten: § 3 Nr. 16 EstG und § 9 EStG

Hinweis: Dieser Artikel bietet lediglich einen Überblick über einige grundlegende Regelungen zum Reisekostenrecht. Er erhebt keinen Anspruch auf Vollständigkeit und ersetzt keinesfalls eine individuelle rechtliche Beratung. Diese kann nur ein Rechtsanwalt oder Steuerberater gewährleisten.

Bildquelle: Adobe Stock | nmann77